事件梗概(≤500字):

2026年世界杯中国大陆转播权谈判长期僵持。

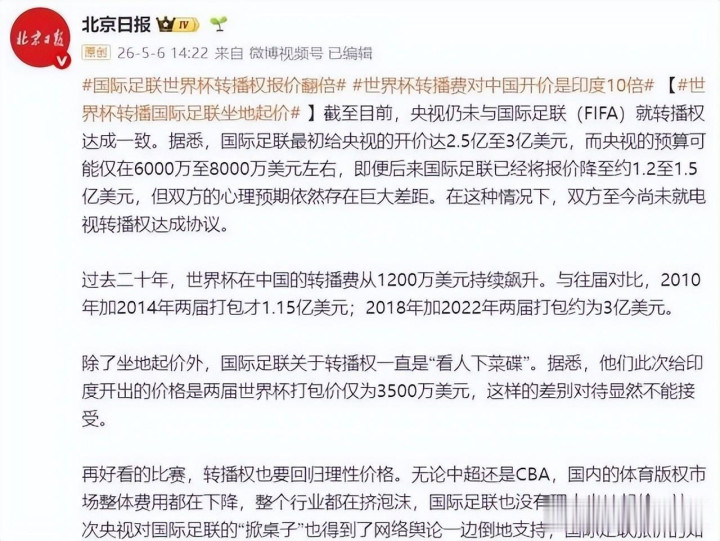

国际足联(FIFA)最初向中国报价2.5–3亿美元,后降至约1.2–1.5亿美元;而中央电视台(央视)预算仅约6000万–8000万美元,双方价格差距巨大。

分歧缘由包括赛事扩军(美加墨承办、比赛由64场增至104场)、大量比赛落在中国凌晨时段导致广告与收视价值下降、预热与招商时间被压缩,以及中国法律规定央视为唯一对外采购主体。

多国(含印度、东南亚若干国及部分非洲国家)亦因高价拒购或搁置谈判。

国内赞助商(海信、蒙牛、万达、联想等)已投入逾5亿美元,担心无合法转播影响曝光。

报道称FIFA拟派高层访华推动谈判,预计各方最终可能在中间价位妥协,但此事反映中国体育版权市场趋于理性、强调本土化估值与定价权。

关键信息:时间—2026年世界杯、报道截止约5月6日;地点—中国大陆(谈判方在华)与2026年主办地美加墨;人物/机构—FIFA、央视、国内视频平台、赞助商(海信等);事件—世界杯中国大陆转播权价格谈判僵局及其原因与影响。

国际足联把给中国的世界杯转播权报价压低到比上届还少了,这消息一出,大家第一反应是:终于良心了?

别太激动。

钱少了不代表就合理,市场和价值,是两码事儿。

先说点直观的——谁能吸引观众,谁就值钱。

世界杯这东西,靠的是球星和戏剧性。

想起上届决赛,梅西的细腻盘带、姆巴佩的爆发式冲刺、点球大战的那种撕心裂肺,这些都是天然的“收视器”。

中国观众愿意熬夜、愿意一起热闹,关键还在于对明星和队伍故事的投入。

可问题来了:对比国际大赛,中国球迷的关注点更碎、更偏向亮点剪辑而非整场比赛,短视频平台把高光剪成段,广告变现路径被重塑,传统打包整季转播的溢价在缩水。

再说钱从哪来。

电视台和流媒体买权,核心看两项:有多少人看,以及每个观众能带来多少广告或订阅收入。

配资杠杆申请

现在线性电视观众在减少,年轻人更愿意为短内容付费而不是整包赛事订阅,这导致买断式高价权利难以消化。

即便报价比上次低了,若还是建立在“我能卖高价广告”的预期上,风险依旧很大。

还有个不太好说但很真实的因素——盗播和二次剪辑的存在,侵蚀了正版流量,平台和广告主会更谨慎出手。

从技术角度看,比赛的战术走向也会影响转播价值。

防守反击多、进球稀少的比赛耐看性不如开放型比赛;像梅西那类以细腻控球和创造力取胜的球员,镜头拉近能创造社交媒体话题,带动二次传播。

对买家的打包考量来说,配套内容的丰富度,比如赛后解说、花絮采访、战术板讲解,都能延长观看时长,提升商业变现。

但这些也不是白送的,制作成本高,买权人在出价时会把这些成本算进去。

再聊个接地气的例子。

上次我和几位朋友通宵看淘汰赛,不是为了看整场,而是为了那几次决定性进攻,大家不停在群里点评球员跑位、教练换人。

那种社区参与感,是广告主青睐的点。

要是转播方能把赛事和社群互动、短视频剪辑、周边IP结合起来,价值就会被重新定义。

但这需要版权方和本地买家在商业模式上更灵活,而不是死盯着传统溢价。

说说时间节点。

世界杯和中国的经济环境、广告预算、平台竞争都发生了变化。

企业对营销投放更精细,媒体购买向效果导向倾斜,单靠“大流量”标签不再轻松换来高额报价。

另外,国内体育生态也在变,联赛市场、电竞、短视频都在争夺用户注意力。

转播权的价格应与这些替代品的机会成本匹配。

元股证券:ygzq.hk最后回到问题本身:报价低于上届,是进步还是噩耗?

可以这么看,低价给了买家更大谈判空间,但如果基准价仍然高于本地市场实际能承受的商业回报,那就等于表面让步、实则没松。

更理想的做法是国际足联和买家搞出更多灵活条款,比如按收入分成、按观看人数阶梯付款、允许多平台分发和短视频二次剪辑的授权,这样双方都能把风险和收益更合理地匹配。

你要问我结不结账?

一句话:要看定价背后有没有现实的营收逻辑,单纯数字下降不是终点,适配市场、放宽分成和分发权才是能让双方都舒服的那条路。

看球的乐趣别被价格玩坏了,毕竟比赛里最值钱的复盘模板,还是那一刻大家集体屏住呼吸的感觉。

正配网 | 正规股票配资平台 | 实盘交易保障 | 在线开户提示:本文来自互联网,不代表本网站观点。