来源:行业报告研究院

两百亿摆在桌上,但不是谁都有刀叉

瑞银预计,近期美国最高法院对美国关税合法性的裁决及之后的关税调整,应能在未来五个月内,有效降低集团面对的关税率约低至中单位数百分比;料其美国批发客户或利用该窗口期,在旅游需求强劲的背景下补充库存,从而推动集团在美国市场的收入复苏。瑞银予该股目标价24.8港元,评级“买入”。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

295亿。长鑫IPO募了295亿,这个数字在半导体圈子里传了一阵子了。

但大多数人只知道“295亿”这个总量,很少人真正去算:这笔钱到底会变成谁的订单?

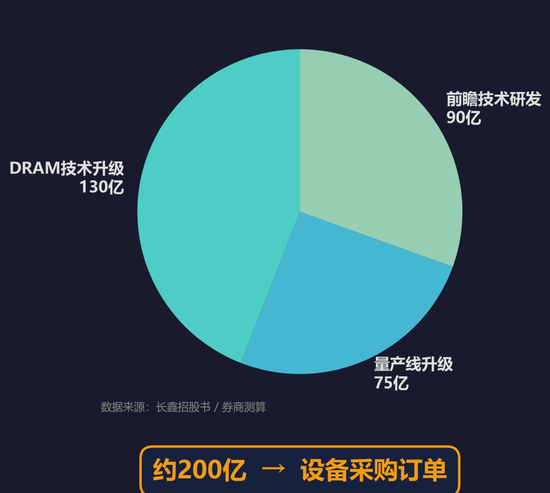

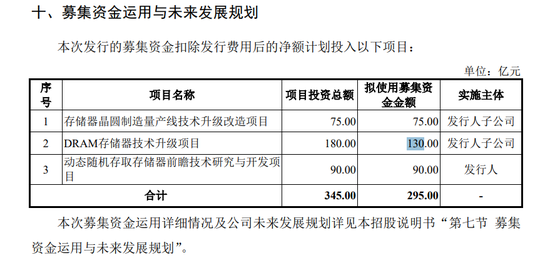

我翻了招股书,又对照了几家券商的测算。295亿里,大约200亿会直接变成设备采购订单。技术升级130亿、量产线升级75亿,这两块本质上就是买设备。剩下90亿前瞻技术研发里也有一部分会落到设备上——研发需要试产线。券商最终估算落在190到210亿之间,取中值200亿。

200亿设备采购订单。对任何一家国产设备厂来说,这个数字都值得认真对待。

但这200亿不会平分。有的品类能切走五六十亿,有的品类连一个亿都拿不到。有的公司会因为这200亿业绩翻倍,有的公司只能看着订单流向海外供应商。

差距在哪?两个变量:这个品类在设备投资里占多大比例,以及国产化率走到了哪一步。

把这两个变量叠在一起,就能画出一张“订单弹性地图”——谁是最大赢家,谁是陪跑选手,哪个赛道竞争会白热化,哪个领域短期跟国产设备厂商没关系。

这篇文章要做的事:把200亿的分配逻辑拆开,一个品类一个品类算清楚。看看谁在吃肉,谁在喝汤,谁在啃骨头,谁连桌子都上不了。

先把账算清楚

先拆清楚295亿的构成。

招股书披露的募资投向分三块:DRAM技术升级130亿、量产线升级75亿、前瞻技术研发90亿。前两块205亿,就是买设备。前瞻研发90亿里也会有一部分落到设备上——研发需要试产线和验证平台。券商估算最终落在200亿左右。

说“200亿订单”容易产生一个错觉——好像长鑫就花这200亿买设备。实际上,长鑫2024年存量Capex就有712亿。这200亿是IPO增量,叠加在712亿之上。打个比方,712亿是常规军备,200亿是弹药补充。国产设备厂商面对的是“存量712亿+增量200亿”的双层蛋糕。

接下来算另一个账:这200亿怎么分配到各个设备品类?

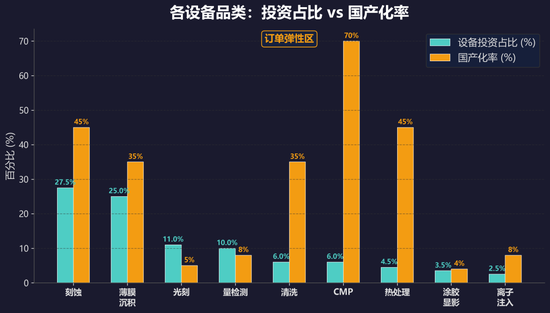

一条12英寸DRAM产线的设备投资分布大致是这样:刻蚀25-30%,薄膜沉积约25%,光刻10-12%,量检测约10%,清洗5-7%,CMP 5-7%,热处理4-5%,涂胶显影3-4%,离子注入2-3%,其他约10%。

每个品类的理论订单金额,用百分比乘200亿就能算出来。但理论订单不等于国产设备能拿到手的金额——关键变量是国产化率。

我提炼了一个公式:订单弹性 = 品类投资占比 × 国产化率 × 200亿。

投资占比大、国产化率高的品类,订单确定性最强——刻蚀就是典型。投资占比大、国产化率极低的品类,订单流向海外——光刻是最极端的例子。投资占比小但国产化率高的品类,金额不大但竞争格局已经在变——CMP就是这种情况。

每个品类套进去算一遍,结果非常有意思。下面一个一个来。

|

设备品类

|

投资占比

|

理论订单(亿)

|

国产化率

|

国产预计获取(亿)

|

|

刻蚀

|

25-30%

|

50-60

|

40-45%

|

20-27

|

|

薄膜沉积

|

~25%

|

~50

|

35-40%

|

~18-20

|

|

光刻

|

10-12%

|

20-25

|

<5%

|

<1.5

|

|

量检测

|

~10%

|

~20

|

<8%

|

<2

|

|

清洗

|

5-7%

|

10-14

|

30-40%

|

4-6

|

|

CMP

|

5-7%

|

10-14

|

70%+

|

7-10

|

|

热处理

|

4-5%

|

8-10

|

40-50%

|

3-5

|

|

涂胶显影

|

3-4%

|

6-8

|

~4%

|

<0.5

|

|

离子注入

|

2-3%

|

4-6

|

<8%

|

<0.5

|

五十五亿的确定性

刻蚀占设备投资25-30%。200亿切出来,55到60亿。

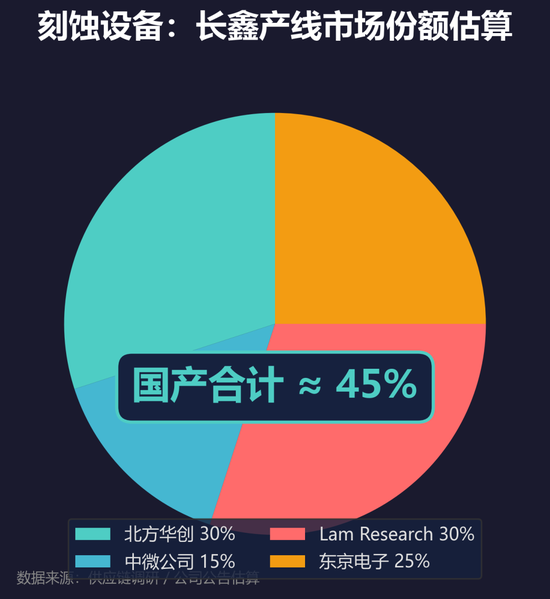

这也是国产化进展最深的工艺环节。北方华创ICP刻蚀机在长鑫产线市占率超过50%。中微CCP介质刻蚀机做到50:1以上深宽比,专门用于HBM的TSV深硅通孔刻蚀——长鑫HBM产线最关键的设备之一。

两家加起来,国产刻蚀设备在长鑫的份额大约45%。按55亿中值算,国产能拿到约20到27亿。剩下的被Lam Research和东京电子拿走——100:1超深宽比的极端存储工艺,它们仍然是主力。

但关键不在于能不能切到全部,而在于比例能不能持续上升。

长鑫从G4 16nm往G5 15nm走,刻蚀深度和精度要求都在提升。北方华创和中微能不能同步跟上迭代,决定了未来两年国产化率的斜率。能跟上,55亿里的国产份额可能从45%拉到55%甚至更高。跟不上,就会卡在现有水平甚至回落。

北方华创和中微在长鑫产线上的角色变化不是一蹴而就的。ICP从非关键层开始验证,再到关键层,再到大面积铺开。每一步都对应着长鑫一个工艺节点的跑通。

所以我说“五十五亿的确定性”——确定性不是来自数字本身,而是来自一条已经验证过的路径。国产刻蚀设备在长鑫产线上已经证明能用,接下来的问题是能用到多深的工艺、能切到多大的份额。这是时间表的问题,不是能不能的问题。

对北方华创和中微来说,长鑫IPO这200亿带来的不只是订单金额增长,更是一个确定性极高的需求窗口。未来两到三年,长鑫扩产节奏不会停,刻蚀设备采购也不会停。

|

供应商

|

设备类型

|

长鑫市占率(估)

|

技术优势

|

|

北方华创

|

ICP刻蚀

|

~30%

|

DRAM量产验证,DDR5/LPDDR5覆盖

|

|

中微公司

|

CCP介质刻蚀

|

~15%

|

50:1深宽比,HBM TSV专用

|

|

Lam Research

|

ICP/CCP

|

~30%

|

100:1超深宽比极端工艺

|

|

东京电子

|

CCP刻蚀

|

~25%

|

高温刻蚀精度领先

|

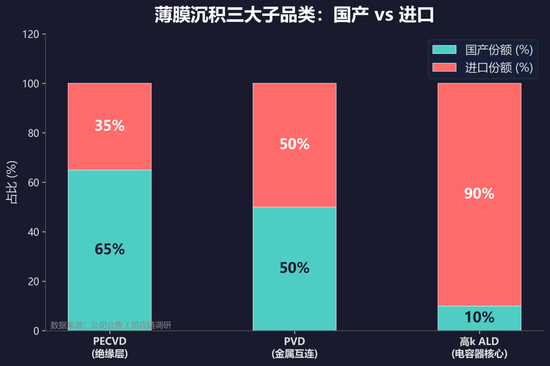

五十亿的冰与火

薄膜沉积同样占设备投资25%,约50亿。但内部的分化比刻蚀严重得多。

PECVD做绝缘层,拓荆科技已经批量进入长鑫DDR5和LPDDR5产线,国产化确定性很高。PVD做金属互连,北方华创覆盖铝铜溅射和氮化钛溅射,也已经站稳了。

真正的分水岭在ALD。

DRAM电容器的核心是高k介电层,这层薄膜的质量直接决定存储单元的性能。高k ALD设备长期被应用材料和ASM锁死。拓荆的ALD在长鑫验证爬坡中,还没有大规模上量。

50亿薄膜沉积订单里,PECVD和PVD的份额相对确定。ALD的份额最不确定,也弹性最大。拓荆ALD如果能在2026到2027年完成大规模验证导入,长鑫上海新厂两期20万片新增产能就会成为它的增量来源。验证进度不及预期,应用材料和ASM就会继续吃下这部分订单。

投资逻辑很简单:盯着拓荆ALD验证进度。进度越快,国产替代斜率越陡。

前驱体材料的国产替代也在同步推进。雅克科技是国产ALD/CVD前驱体龙头,已经进了合肥长鑫和长江存储。安德科铭更值得关注——长鑫科技全资持股的长鑫芯聚2025年10月入股了这家公司。产业资本反向绑定材料厂,前道材料里非常少见。长鑫已经把高k前驱体定性为战略环节,亲自下场拉国产替代。

设备端ALD国产化和材料端高k前驱体国产化,两条线同时推进。哪条先跑通,都会拉动另一条的进度。

|

子品类

|

代表供应商

|

国产化率

|

确定性

|

弹性空间

|

|

PECVD (绝缘层)

|

拓荆科技

|

~65%

|

★★★★★

|

低——已批量供货

|

|

PVD (金属互连)

|

北方华创

|

~50%

|

★★★★☆

|

中——覆盖铝铜/氮化钛

|

|

ALD (高k介电层)

|

拓荆/应材/ASM

|

~10%

|

★★☆☆☆

|

极高——验证爬坡中

|

十亿赛道上的双供变局

CMP只占设备投资5到7%,200亿里切出来10到14亿。金额不大,但竞争格局的变化可能是所有品类里最剧烈的。

过去几年,华海清科一家独占国产CMP装备90%以上销售份额。Universal-300 12英寸CMP设备已经在长鑫量产线上运行,位置稳固。国产CMP这个赛道,华海清科的统治力相当于应用材料在ALD领域的地位。

变数出现在2026年4月29日。中微公司公告过会收购杭州众硅。

元股证券:ygzq.hk

杭州众硅的6抛光盘架构是国际首创,效率比主流4盘方案高出一截。中微本来就是长鑫深度供应商——CCP刻蚀机已经在产线上大面积使用——现在带着CMP进去,复用已有的渠道关系,切入逻辑非常顺。

华海清科从“独供”变成“双供”格局。这个赛道接下来两年会打得更凶。

对长鑫是好事——有竞争就有更好的性价比。对华海清科,独享时代结束,但市场空间在扩大——上海新厂两期20万片的CMP需求还在后面。对中微,这是品类扩张的逻辑验证——从刻蚀延伸到CMP,证明它有能力走平台化路线。

CMP之外,还有两个品类值得关注。

清洗占设备投资5到7%,约10到14亿。盛美上海的SAPS/TEBO兆声波清洗设备已经覆盖DRAM的16到19纳米制程。清洗环节国产化率30到40%,不算最高,但够用。长鑫短期没有动力大规模切换,也不会被卡脖子。

热处理占比4到5%,约8到10亿。北方华创立式氧化炉打头阵。激光退火端有莱普科技——两年内国内市占从3%涨到16%,跟长鑫和长江存储共同开发匹配DRAM工艺的设备。

这两个品类国产化率在30-50%的中位区间。不是最优先的替代目标,但也不会拖后腿。

|

品类

|

全球龙头(市占)

|

元股证券

国内代表

|

国产化率

|

突破预估

|

|

光刻

|

ASML (荷) >85%

|

上海微电子

|

<5%

|

2028+

|

|

量检测

|

KLA (美) 51-54%

|

精测电子/中科飞测

|

8%

|

2027-2029

|

|

涂胶显影

|

东京电子 (日) >90%

|

芯源微

|

4%

|

2028+

|

|

离子注入

|

应材/亚舍立

|

万业凯世通

|

~8%

|

2027-2028

|

双层蛋糕与两座大山

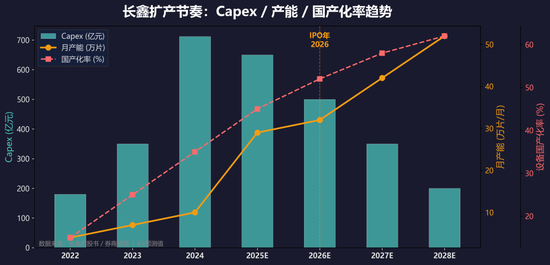

讲完各个品类的分配逻辑,回到一个更大的问题:这200亿究竟能改变什么?

先说总量。200亿是增量,不是全部。长鑫2024年存量Capex是712亿,2025到2026年仍然维持高位。国产设备厂在存量盘子里已经切走了一块——刻蚀45-50%、CMP华海清科全面导入、清洗和热处理30-50%——这些都是存量替换的结果。

下面这张图把长鑫过去几年的Capex、产能和国产化率串在一起看。从2022年15%国产化率到2024年35%,再到2026年预计突破50%,这条曲线比任何一个单一数字都更有说服力。

|

指标

|

2022

|

2023

|

2024

|

2025E

|

2026E

|

2027E

|

2028E

|

|

长鑫月产能 (万片)

|

4

|

7

|

10

|

29

|

32

|

42

|

52

|

|

Capex (亿元)

|

180

|

350

|

712

|

650

|

500

|

350

|

200

|

|

设备国产化率 (%)

|

15

|

25

|

35

|

45

|

52

|

58

|

62

|

数据说明:本文设备投资占比数据综合自长鑫招股书、各券商研报及行业公开信息。国产化率为作者根据各公司公告、供应链调研估算,可能与实际存在偏差。

存量替换和增量配套是两套完全不同的逻辑。存量替换是在现有产线上把进口设备换成国产——逐台验证、逐台导入,周期长,但确定性高。增量配套是在新产线建设时直接选用国产设备——比如上海新厂两期20万片产能,建设阶段就能确定设备选型。周期更快,一次性体量更大,但对设备厂商的交付能力和工艺成熟度要求也更高。短期看存量替换(2025-2026),长期看增量配套(2027-2028)。

接下来绕不开一个对比。

长江存储三期产线2026年一季度国产设备占比首次超过50%。长鑫目前大约45%。差了5到10个百分点。原因不在意愿,在工艺。

NAND的工艺结构可以靠堆叠层数绕过光刻瓶颈——不需要最先进的DUV,靠层数堆叠就能实现容量提升。长江存储196层、232层的路线图,对光刻精度的要求远低于DRAM。

DRAM不一样。DRAM的电容刻蚀和光刻精度对先进DUV的依赖是刚性的。长鑫从G4 16nm往G5 15nm走,光刻的极限就摆在那里。长存的国产化之路是爬坡,长鑫的国产化之路是攀岩。技术挑战不在一个量级,跟意愿无关。

但攀岩有一个好处:一旦翻过最陡的那段,后面的路会走得比爬坡更快。

长鑫每走通一个工艺节点,整条12英寸国产设备平台就多一次被验证、被复用的机会。刻蚀和CMP已经证明这条路走得通,薄膜沉积和清洗正在跟进,量测和涂胶显影是下一个要啃的硬骨头。验证循环一旦转起来,国产设备的竞争力会以远超线性的速度积累——每一次验证都能平移到其他客户、其他产线。

两百亿只是入场券。真正重要的是这200亿带来的产业验证循环。长鑫的产线就是国产设备最好的练兵场。这个练兵场跑通一轮,中国半导体设备产业往前走的速度会比大多数人预期的更快。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵 短线热点判断

正配网 | 正规股票配资平台 | 实盘交易保障 | 在线开户提示:本文来自互联网,不代表本网站观点。